※当サイトでは、アフィリエイトプログラムを利用し、アコム、消費者金融、クレジットカードの企業から委託を受け広告収益を得て運用しております。

※この記事の詳細情報は作成時点のものです。最新情報は各機関公式サイトにてご確認ください

※掲載するサービスの利用を推奨するものではありません。金融商品取引法に基づく登録を受けていない海外所在業者にご注意ください。

「つみたてNISAとは?デメリットはあるの?」

「つみたてNISAを初心者向けに分かりやすく知りたい」

この記事では「つみたてNISA」について解説していきます。

お読みいただければ、つみたてNISAの「始め方」や「メリット・デメリット」など基礎知識が身につき、証券会社選びもスムーズになりますよ。

つみたてNISAを開設できるおすすめのネット証券を知りたい方は、編集部が執筆したネット証券おすすめ比較ランキング15選の記事もご確認ください。

目次

- 初心者向け!つみたてNISAのルールや概要をわかりやすく説明

- つみたてNISAの主なメリットを4つご紹介

- つみたてNISAの主なデメリットについても4つご紹介

- つみたてNISAに向いている方はどんな方?特徴を4つご紹介

- つみたてNISAに向かない人はどんな方?特徴を3つご紹介

- つみたてNISAの始め方は簡単2ステップ

- つみたてNISAで利益を出すためのコツを2つご紹介

- つみたてNISAで使うネット証券の選び方を3つご紹介

- つみたてNISAにおすすめなネット証券会社5選

- つみたてNISAにおすすめなネット証券会社5つをご紹介

- つみたてNISAに関する疑問を解消!よくある質問4つに答えました

- つみたてNISAは投資初心者で少額から投資したい方におすすめ!

初心者向け!つみたてNISAのルールや概要をわかりやすく説明

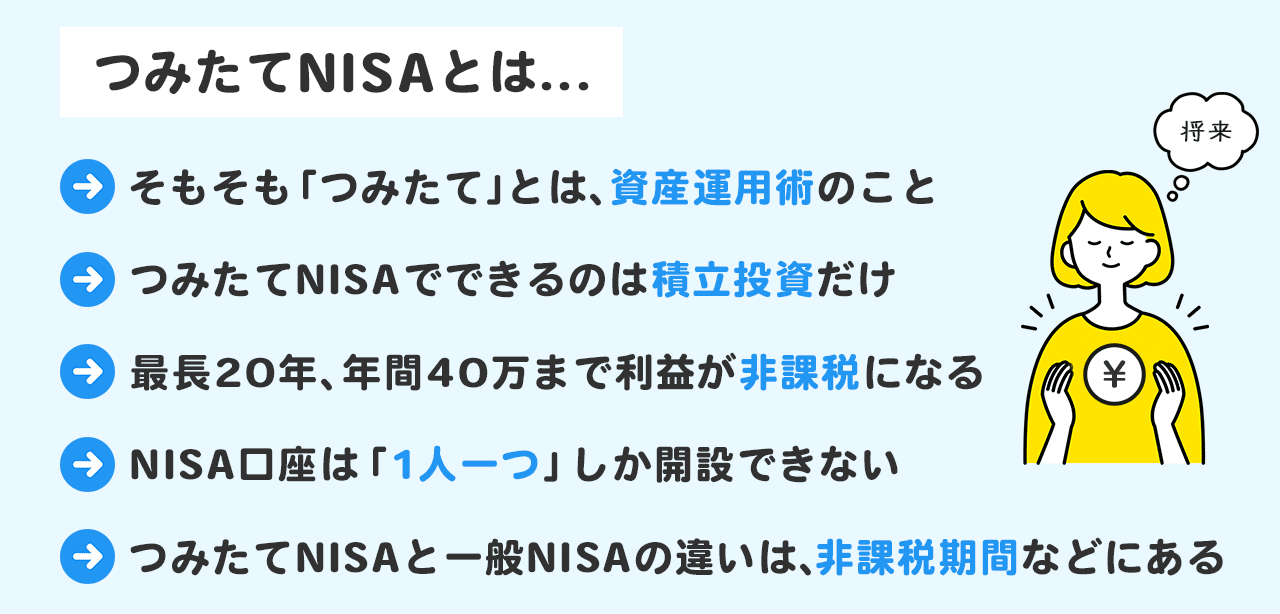

- そもそも「つみたて」とは、資産運用術のこと

- つみたてNISAでできるのは積立投資だけ

- 最長20年、年間40万まで利益が非課税になる

- つみたてNISAの口座からはいつでも引き出せる

- NISA口座は1人一つしか開設できない

- つみたてNISAと一般NISAの違いは、非課税期間などにある

そもそも「つみたて」とは、資産運用術のこと

「つみたて」とは、初めに毎月・毎週など積み立て日と金額を設定し、貯めたり増やしたりする資産運用術のことです。

設定した金額は自動的に引き落としされるため、毎回の手続きは不要で簡単にお金を貯めることができます。無理のない金額でコツコツ続けられるのもポイントです。

大きなお金を急に用意することは簡単ではありません。早いうちから時間をかけて準備する「将来」のための資産運用です。

つみたてNISAでできるのは積立投資だけ

つみたてNISAとは、2018年1月からスタートした少額投資非課税制度のことで、長期の積立・分散投資のみ選択が可能となっています。

対象商品は金融機関によって異なりますが、金融庁が定めた公募株式投資信託と上場株式投資信託(ETF)に限られています。

販売手数料が0円(ノーロード)であること、運用会社へ支払われる手数料が低いなど法令上の条件をクリアした商品が選べます。

低コストのみが選定されているため、投資初心者も取り入れやすい仕組みです。

最長20年、年間40万まで利益が非課税になる

通常、投資によって生じた利益(配当金や売却した際に発生する譲渡益)には、所得税・住民税・復興特別所得税の計20.315%の税金がかかりますが、つみたてNISAでは、対象金融商品の運用益を「非課税」で受け取ることが可能です。

非課税投資枠は年間40万円が上限で、毎月投資する場合、月額上限は約33,000円となります。非課税投資額に達していない未使用分があっても、翌年移行に繰り越すことはできません。期間は購入した年から最大20年間となっています。

また、つみたてNISAの投資可能期間は2042年までですが、2042年に投資した分はきちんと20年間(2061年まで)非課税で保有できます。

つみたてNISAの口座からはいつでも引き出せる

つみたてNISAは、20年間非課税投資が可能ですが、必ずしも満期まで運用しなければいけないということではありません。あらかじめ目標金額を決めていた場合、達成した時点で売却を考えるのも良いでしょう。

将来のための資産運用ですから、お金が必要になったタイミングで売却し換金も可能です。マイホームの資金や親の介護費用、子どもの教育費などのライフイベントに合わせて活用できます。

ただし、基本的には長期投資で資産を増やしていく制度のため、なるべく続けての運用が望ましいです。

NISA口座は1人一つしか開設できない

NISAを利用するには、「NISA口座」を開設する必要があります。日本在住の20歳以上の方であれば口座の開設が可能ですが、NISA口座はすべての金融機関を通して1人1口座しか開設できません。

※2023年1月1日(日)以降、18歳以上の方

また、つみたてNISAと一般NISAの併用はできず、どちらかを選択する必要があります。つみたてNISAと一般NISAの同時購入や2つの金融機関で口座を持つことなどはできません。

NISA口座を二重開設した場合、税務署を通じて重複を確認されます。口座は無効となり一般口座へ移管され、非課税制度を活用できない可能性があります。複数開設することがないよう注意しましょう。

つみたてNISAと一般NISAの違いは、非課税期間などにある

| 一般NISA | つみたてNISA | |

|---|---|---|

| 対象者 | 日本在住の20歳以上の方 | 日本在住の20歳以上の方 |

| 非課税投資期間 | 最長5年 | 最長20年 |

| 非課税投資枠 | 年間120万円 | 年間40万円 |

| 対象商品 | 株式投資信託、国内・海外株、国内・海外ETF、国内・国外REITなど | 基準を満たした投資信託 |

| 投資可能期間 | 2023年まで※ | 2042年まで |

※2024年以降、新しいNISAに変更があります。

一般NISAとつみたてNISAでは、対象者は同じですが、非課税投資期間や対象となる商品が異なります。一般NISAの対象商品が幅広く多岐にわたっているのに対して、つみたてNISAは限られた投資信託のみとなります。

違いを踏まえた上で、どちらが自分のスタイルにあっているか検討しましょう。

つみたてNISAの主なメリットを4つご紹介

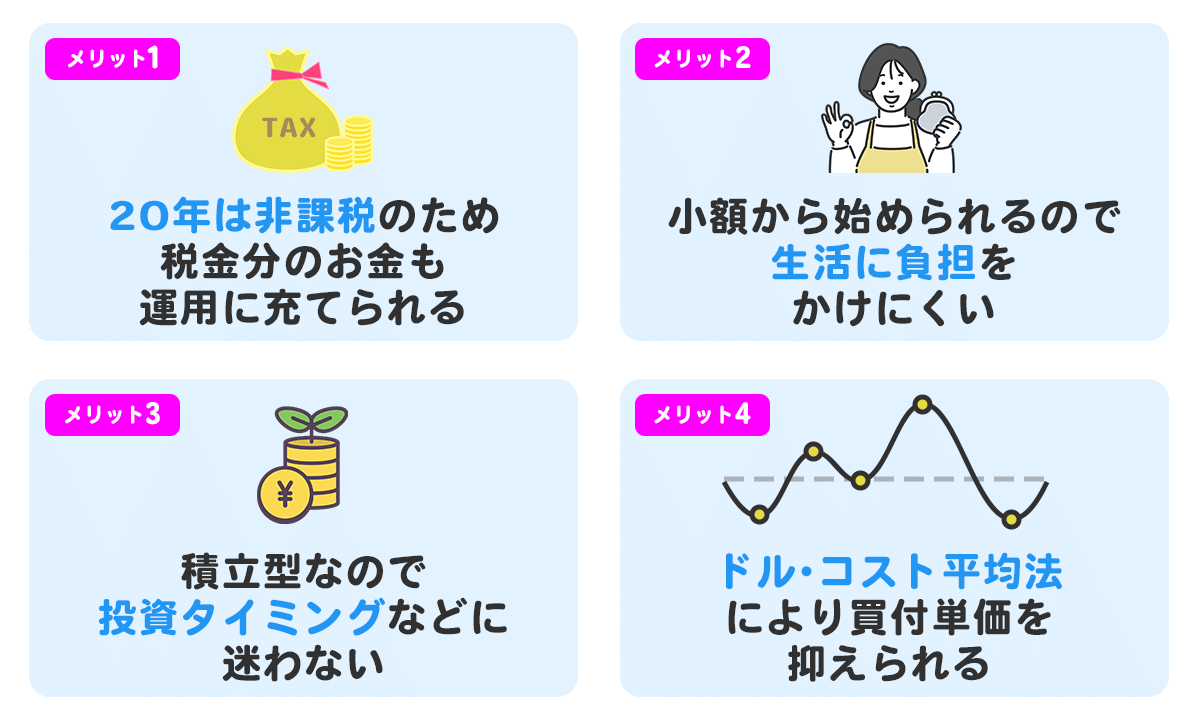

- 20年は非課税のため税金分のお金も運用に充てられる

- 小額から始められるので生活に負担をかけにくい

- 積立型なので投資タイミングなどに迷わない

- 「ドル・コスト平均法」により買付単価を抑えられる

20年は非課税のため税金分のお金も運用に充てられる

つみたてNISAの大きなメリットの1つとして、「本来差し引かれるべき税金分」も利益として受け取ることができる点が挙げられます。

例えば、20万円の利益が出た場合、40,270円を税金として払う必要があり、受け取る金額は159,730円となります。ですが、つみたてNISAでは、利益20万円をそのまま受け取ることが可能です。

利益が増えるほどかかる税金も大きくなるため、つみたてNISAの非課税制度は長期的な資産形成に有効です。

小額から始められるので生活に負担をかけにくい

毎月1,000円ずつ、1万円ずつなど積立額を少額で設定できるのもつみたてNISAのメリットです。

積立頻度や金額も金融機関によって異なりますが、まずは毎月100円から積み立てられるという事例もあります。

開設時にまとまったお金が必要ということもなく、生活に負担をかけない、無理のない範囲で積立投資が可能です。

積立型なので投資タイミングなどに迷わない

一般的な投資では、安く買って高く売るというセオリーがありますが、そのタイミングを予測するのはプロでも難しいと言われています。

一方、つみたてNISAでは、定期的かつ長期的な積立投資をすることで、「高いときに買ってしまった…」「安いときに買えなかった…」といった投資のリスクを軽減できます。

決まったタイミングで自動的に買い付けが行われるので、手間がかからず投資初心者でも簡単に始められます。

「ドル・コスト平均法」により買付単価を抑えられる

ドル・コスト平均法とは、価格が変動する金融商品に対して「定期的に同じ金額で購入する方法」です。購入する時間を分散させることで、マーケットの影響を避ける手法となります。

最初に数万円分をまとめて購入するよりも、毎月1万円ずつ購入する方が平均的な購入単価を下げられるといった効果が期待できます。

投資に慣れていない方は、価格が下がるとつい不安になって投資額を減らしてしまうケースが多いですが、つみたてNISAを利用することで高値づかみを回避することができ、自然にドル・コスト平均法を実行できます。

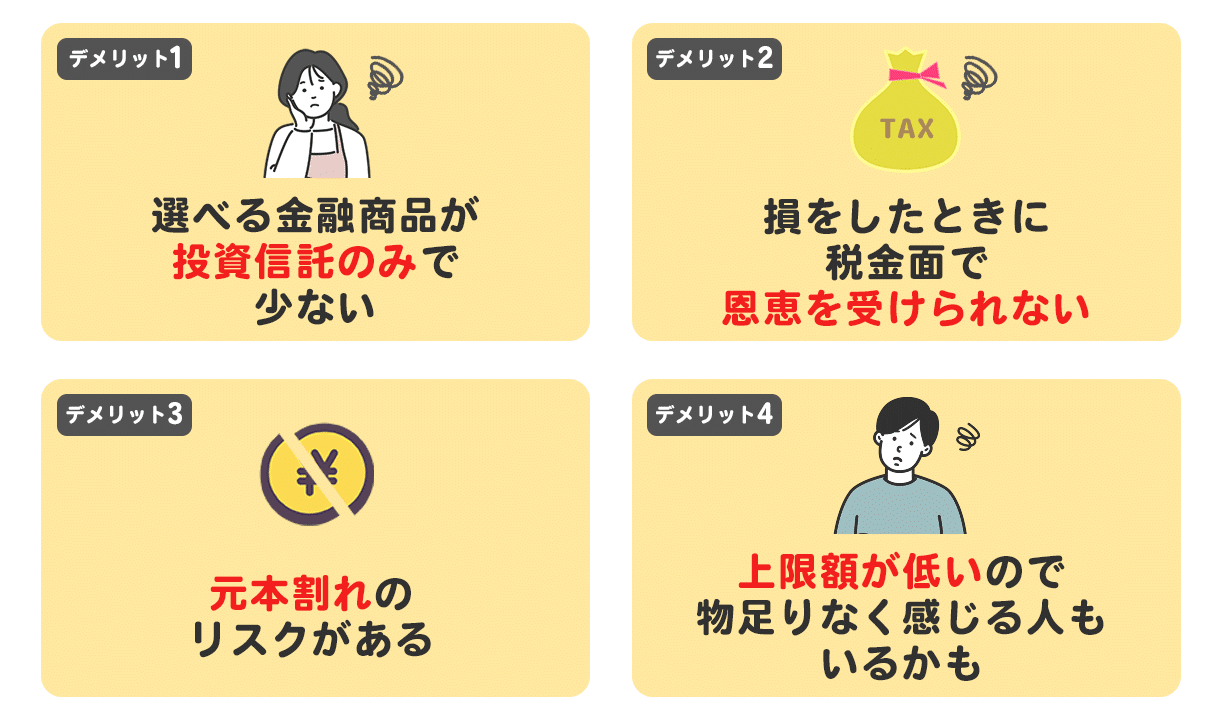

つみたてNISAの主なデメリットについても4つご紹介

- 選べる金融商品が投資信託のみで少ない

- 損をしたときに税金面で恩恵を受けられない

- 元本割れのリスクがある

- 上限額が低いので物足りなく感じる人もいるかも

選べる金融商品が投資信託のみで少ない

つみたてNISAで購入できるのは、TOPIXや日経平均株価、S&P500などに連動する有名なインデックス型投資信託が中心で、国内・海外の個別株式・REITへは投資ができません。

すでに購入したい商品が決まっている場合や、個別株式にも投資をしたいと考えている場合は、つみたてNISAではなく一般NISAを選ぶ必要があります。

国が定めた基準をクリアした投資信託で安心して運用するか、買いたい商品で判断するか、考えておくと良いでしょう。

損をしたときに税金面で恩恵を受けられない

通常の投資では認められている損益通算や繰越控除がつみたてNISAでは適用されません。損益通算とは、他の運用利益と相殺することです。

例えば、商品Aで100万円の運用益が出て、商品Bで100万円の損失が出た場合、100万円が相殺され、最終的な運用利益がゼロになるという仕組みです。

また繰越控除とは、損失を3年間繰り越すことです。前年に100万円の損失が出ていても、翌年に100万円の利益が出れば相殺され、利益はゼロとして計上されます。

つみたてNISAに限らず、一般NISAでも損益通算と繰越控除はできません。

元本割れのリスクがある

つみたてNISAは投資の一種であるため、損をしないようにすることはできません。運用次第で利益を得られたり、購入時より値下がりして元本割れしたりするリスクもあります。

元本割れする原因としては主に3つあります。価値が値下がりしたときに慌てて売却してしまったり、リスクの高い投資先を選んだり、積立額を変えてしまったりすると損失が発生します。

つみたてNISAは、毎月一定額を長期にわたって積み立てていくことを前提にしている投資商品です。したがって、相場の変動に応じて売買したり、大きなリターンを狙ったりするのは得策ではありません。

上限額が低いので物足りなく感じる人もいるかも

つみたてNISAは年間の非課税投資枠が40万円と決められているため、毎月1回の投資では月に約3万円が上限金額となっています。したがって、投資に回せる資金に余裕がある方にとっては、少し物足りなく感じるかもしれません。

一方一般NISAであれば、年間120万円×5年間の非課税枠があるので、つみたてNISAよりも投資できる金額が多くなります。

逆に、月に3万円も出費することが負担に感じる方は、まずは月に1万円程度から始めてみるのがおすすめです。少しずつ金額を増やしていくことで、無理のない範囲で積み立てることができます。

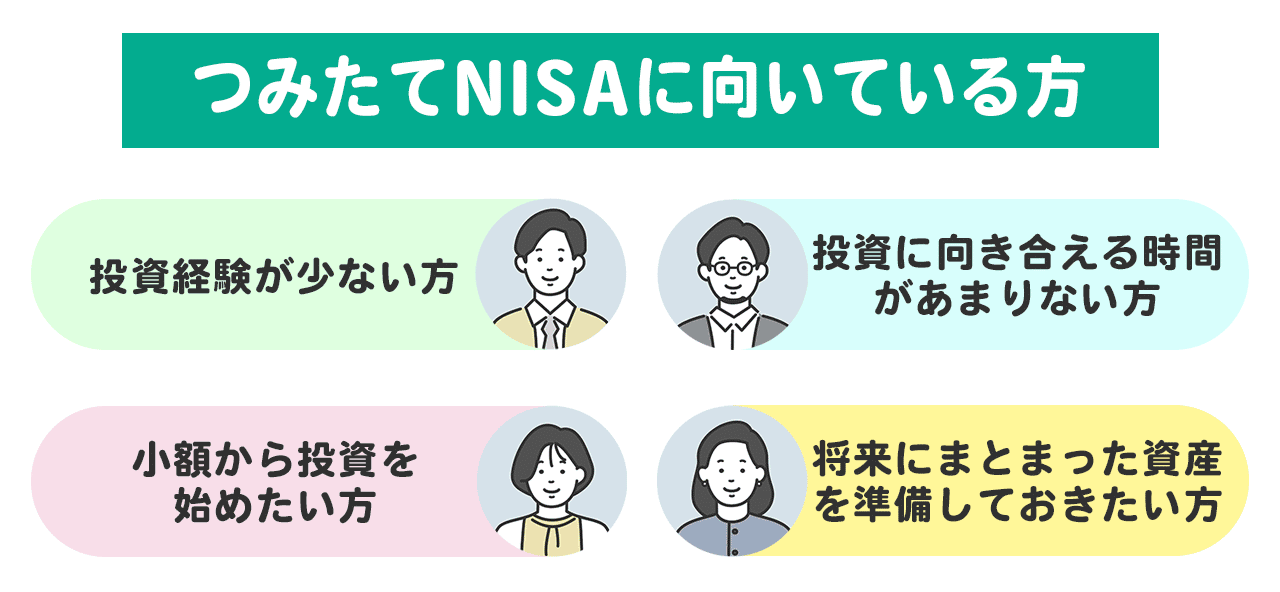

つみたてNISAに向いている方はどんな方?特徴を4つご紹介

- 投資経験が少ない方

- 投資に向き合える時間があまりない方

- 小額から投資を始めたい方

- 将来にまとまった資産を準備しておきたい方

投資経験が少ない方

今までに投資をしたことがない方や投資経験が少ない方に、つみたてNISAは向いています。つみたてNISAの商品は金融庁が選別しているものばかりなので、投資初心者でも安心して投資できるからです。

現在金融機関で販売されている投資信託の数は数千本以上にもなるので、その中から自分に合った商品を選ぶことは初心者の方にとっては難しいでしょう。

また一度設定をしておけば自動的に積み立ててくれるので、忘れることなく継続して積み立てることができます。相場環境が悪いからといって、投資をやめたりすることもないでしょう。

投資に向き合える時間があまりない方

日頃、仕事や家事で忙しい方は投資にかけられる時間があまりありません。しかしつみたてNISAなら、四六時中資産形成を行う必要がないので、スキマ時間に効率良く投資ができます。

また積立型の投資なので、忙しさを理由に売買のタイミングを逃してしまうといったことも避けられます。投資のタイミングを分散させることで、リスクを軽減することができます。

さらにつみたてNISAの投資対象は、販売手数料がかからない商品なので、運用コストを抑えられ、生活に支障が出ない程度で投資をすることができます。

小額から投資を始めたい方

つみたてNISAは少額から投資を始めたい方にもおすすめです。金融機関によっては、100円や1,000円から投資ができるので、まとまったお金がなくても問題ありません。

前提としてつみたてNISAは一括投資ができず、中長期的に継続して投資するものです。したがって、少額からコツコツと積み立てていき、投資金額を増やしていきましょう。

本来投資する際には手数料がかかるため、長期間の投資となると運用コストがかさんでしまいます。しかしつみたてNISAは、運用コストを抑えることができる商品ばかりなので、できるだけ資金を低くすることができます。

将来にまとまった資産を準備しておきたい方

つみたてNISAは20年間積み立てることができるので、老後資金など将来に向けてまとまった資産を準備しておきたい方にぴったりです。

昔と比べて社会人の退職金が減ってきているので、将来の資産額を若いうちから用意しておく必要があります。

また子どもの教育資金やマイホーム資金など、ライフスタイルにおいてまとまった資金が必要になってくる場面は様々です。つみたてNISAなら、都合の良いタイミングで現金化できるので、急にまとまった金額が必要になっても対応できます。

積み立てるお金の使い道を明確にして、目標金額を立てておきましょう。

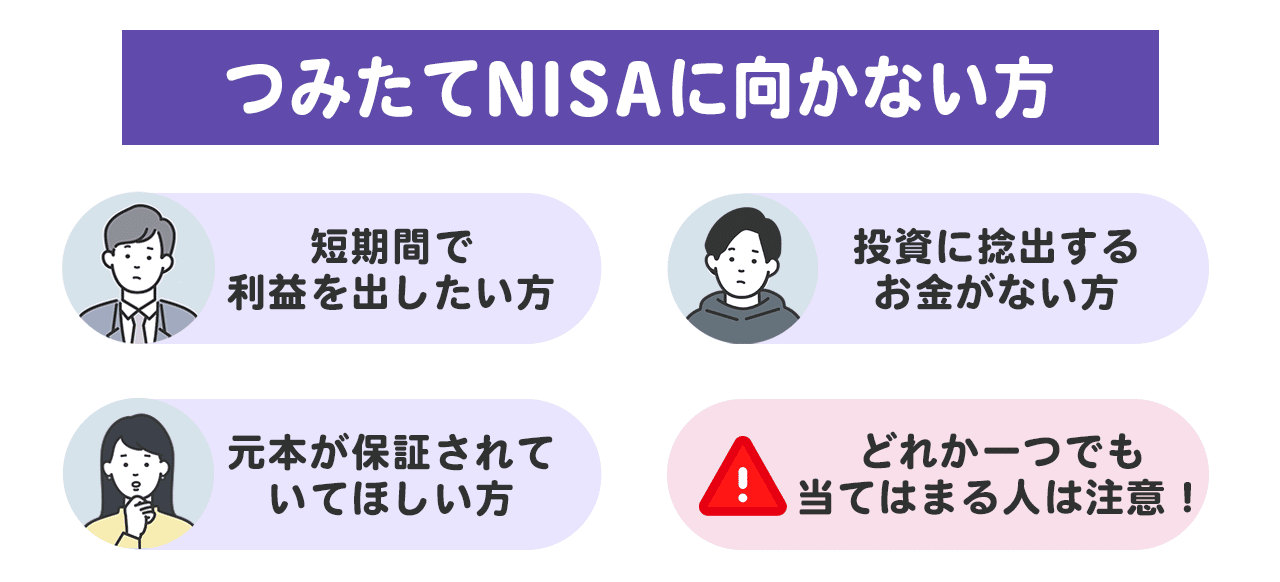

つみたてNISAに向かない人はどんな方?特徴を3つご紹介

- 短期間で利益を出したい方

- 投資に捻出するお金がない方

- 元本が保証されていてほしい方

短期間で利益を出したい方

つみたてNISAは中長期運用を軸に投資することが目的の商品です。したがって、数日や数ヶ月など短期間で利益を出したい方には向いていないでしょう。

短期間の投資で利益を出すことができる投資方法もありますが、そのような投資はハイリスクであるため、損失が出てしまう可能性があります。

投資経験が少ない方は手堅く、つみたてNISAのような長期投資から始めてみましょう。

投資に捻出するお金がない方

投資は余剰資金で行うものなので、現状投資に回せるお金がない方は投資を始めない方が良いでしょう。

いざ投資を始めても、予想外の出費が出てしまった時に手放してしまう可能性があるからです。家計が厳しくても投資を始めたいという方は、まず家計の見直しから行いましょう。

無駄な出費が出ているなどと気づくことができ、その資金を投資に回せることができるかもしれません。

元本を保証されていてほしい方

「つみたてNISAをしておけばお金が増える」と過大評価してしまい、つみたてNISAを始める方がいます。しかしつみたてNISAは、投資信託の仕組みを介して値動きのある株式や債券を運用しているので、元本の保証はありません。

そもそも確実にお金が増えるという投資は存在しないので、投資を始める際はリスクをよく理解しておく必要があります。投資の中には、元本保証が設けられている商品もありますが、実際に利用しても自己資産を今以上に増やすことはできません。

元本割れをどうしても避けたい方は、つみたてNISAに限らず投資そのものが向いていないので、もう一度よく考えてみましょう。

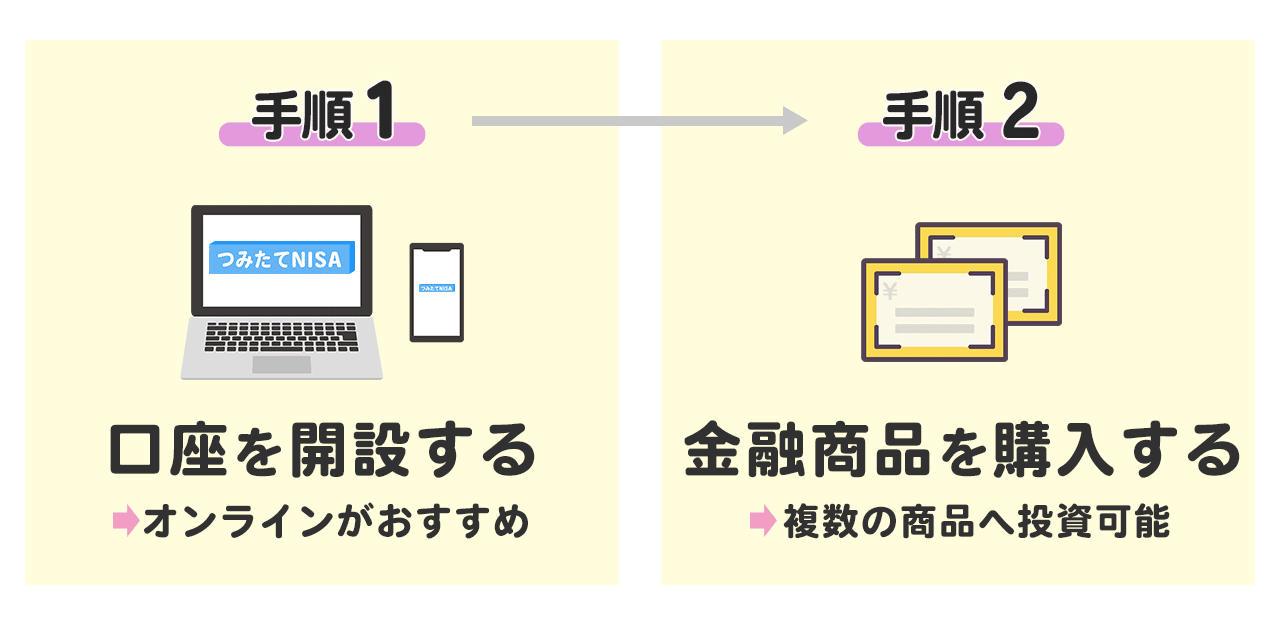

つみたてNISAの始め方は簡単2ステップ

- 手順1.口座を開設する

- 手順2.金融商品を購入する

手順1.口座を開設する

つみたてNISAを取り扱っている金融機関は以下の通りです。

- 証券会社

- 銀行・信託銀行

- 投信会社

- 農協

- 信用金庫

- 信用組合

- 労働金庫

これらの金融機関の中から、取り扱っている商品数の多さや最低積立金額を比較して選ぶと良いでしょう。またつみたてNISA専用口座を開設する際には、手数料がかかりません。

口座開設は窓口、郵送、オンラインなどで申し込むことができます。窓口で申し込む場合は、「非課税口座開設届出書」の提出が必要です。

またマイナンバーカード、もしくは通知カードと運転免許証またはパスポートといった本人確認書類を準備しておきましょう。

手順2.金融商品を購入する

口座開設完了のお知らせが届いたら、必要な資金を入金しましょう。入金方法は各金融機関によって異なるので、確認して行うようにしましょう。

次に、実際に希望に合った金融商品を選んで積立金額を設定しましょう。なお上限金額を超えなければ、複数の商品へ投資することができます。

積立金額の設定が完了したら、目論見書と設定内容の確認をしましょう。目論見書とは、それぞれの金融商品の目的やリスクなどについて詳しく記載されている書類です。

内容に目を通したら、積立投資の申し込みを確定させます。ここで設定した日に、自動的に買い付けが行われます。

証券口座の解説方法や審査に必要な書類などについてさらに詳しく知りたい方は、編集部が執筆した証券口座開設ポイントの記事もご確認ください。

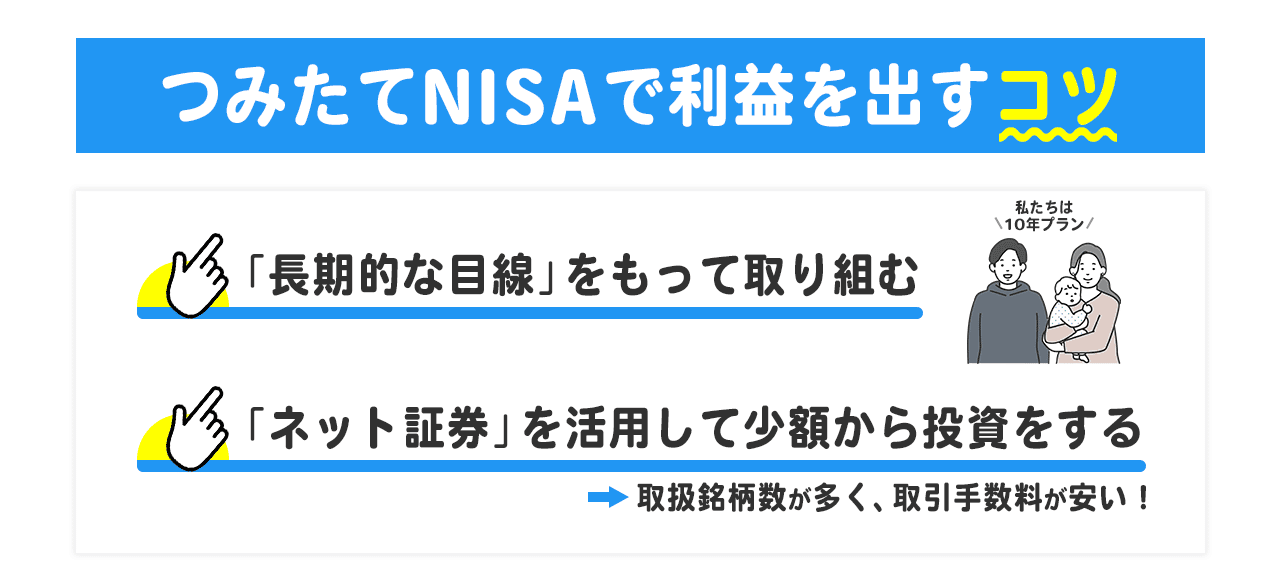

つみたてNISAで利益を出すためのコツを2つご紹介

- 長期的な目線をもって取り組む

- ネット証券を活用して少額から投資をする

長期的な目線をもって取り組む

つみたてNISAを利用する際は、長期的な目線をもって運用することがおすすめです。短期的に見ると元本割れする可能性があるからです。

アメリカの代表的な株価指数であるS&P500に連動するVOOの株価チャートを見てみると、右肩上がりになっています。

このように過去のデータによると、10〜20年間という長期的な目線で運用することで元本割れしないことが明らかになっています。むしろ、プラスのリターンを得られているのです。

しかしあくまで過去の話なので、未来を保証できるものではありませんが、長期的な目線をもつことは、つみたてNISAで利益を出せる一つのコツだと言えるでしょう。

つみたてNISAの結果をシミュレーション

金融庁の「資産運用シミュレーション」を利用すれば、つみたてNISAの結果をシミュレーションしてくれます。

毎月の積立金額、想定利回り(年率)、積立期間を入力するだけで最終積立金額がグラフとともに表示されます。また毎月の積立金額や積立期間を計算することもできます。

しかしこのシミュレーションでは手数料や税金などは考慮されていないため、実際値と異なる可能性があります。またあくまでも将来の運用成果を予測するものに過ぎず、確実に保証するものではありません。

ネット証券を活用して少額から投資をする

ネット証券は取扱銘柄数が多く、少額から投資することができます。また個別株投資なども検討している方は、取引手数料が安いネット証券がおすすめです。

つみたてNISAの毎月の上限金額は約3万円ですが、初めからその金額で始める必要はありません。特に初心者の方は少額の投資から始めて、できるだけ損失を抑えましょう。

ネット証券では月に100円から投資ができるところもあります。複数の証券会社を比較して、自分に合ったところを選びましょう。

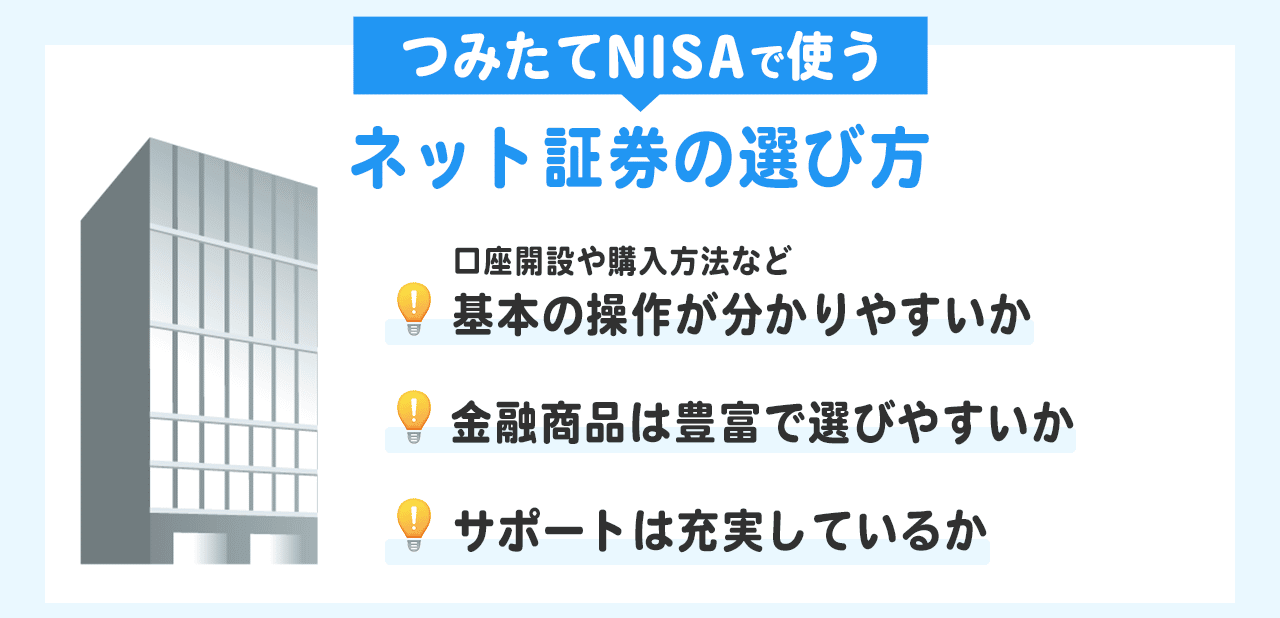

つみたてNISAで使うネット証券の選び方を3つご紹介

- 口座開設や購入方法など基本の操作が分かりやすいか

- 金融商品は豊富で選びやすいか

- サポートは充実しているか

口座開設や購入方法など基本の操作が分かりやすいか

最近、パソコンではなくスマートフォンを使って投資を行う方が増えてきています。スキマ時間を有効活用して投資ができ、マーケット情報を手に入れやすいなどのメリットがあるからです。

実際、ネット証券会社でもスマートフォンアプリを提供しているところがあります。それぞれ使い勝手が異なるので、一度試してみてから選ぶことをおすすめします。

初心者でつみたてNISAから投資を始める場合、あまりこまめにスマートフォンを確認する必要はないかもしれません。しかし、今後個別株などの短期投資を検討している方はアプリを使って慣れておいた方が良いでしょう。

金融商品は豊富で選びやすいか

金融庁によると、現在つみたてNISAの対象商品(投資信託)は全部で216本あります。しかし各金融機関によって、取り扱っている商品の種類や本数は異なります。

つみたてNISAの対象商品が豊富である金融機関であれば、自分が購入したい商品を見つけやすくなります。金融機関の中でも、ネット証券は品揃えが豊富なのでおすすめです。

数あるネット証券を比較して、自分が購入したい商品は取り扱っているのか事前に確認してから選ぶようにしましょう。

サポートは充実しているか

証券会社はそれぞれサポート体制が異なるので、自分の希望に近いサポートを提供している会社を選ぶことが大切です。

円滑に取引するための情報収集がしたい場合は取引ツールが充実している証券会社、取引画面の操作方法を教えて欲しい場合はリモートサポートがある証券会社を選ぶと良いでしょう。

また対面で資産運用などの相談がしたい場合は専任担当者がつく証券会社、基礎的な投資の知識を身につけたい場合は投資セミナーを開催している証券会社がおすすめです。

ネット証券は店舗型の証券会社と比べるとサポート体制が充実しているとは言えませんが、ネット証券でも担当者と相談できるプランがあるところもあります。

つみたてNISAにおすすめなネット証券会社5選

| 会社名 | 口座数 | 取引手数料 | NISA | iDeCo | 口座開設日数 | キャンペーン | 公式サイト |

|---|---|---|---|---|---|---|---|

| ①楽天証券

|

◯ 800万口座以上 |

◯ 【1注文の約定代金】 5万円以下:55円 10万円以下:99円 20万円以下:115円 50万円以下:275円 100万円以下:535円 150万円以下:640円 3,000万円以下:1,013円 3,000万円超:1,070円 |

◎ あり |

◎ あり |

◯ 翌営業日以降 |

条件達成で現金最大20,000円プレゼント! | 詳細を見る |

②SBI証券 |

◎ 840万口座 |

◯ 【1注文の約定代金】 5万円以下:55円 10万円以下:99円 20万円以下:115円 50万円以下:275円 100万円以下:535円 150万円以下:640円 3,000万円以下:1,013円 3,000万円超:1,070円 |

◎ あり |

◎ あり |

◯ 最短翌日 |

SBI証券でiDeCoはじめちゃおうキャンペーン! 50,000円分のAmazonギフト券当たる! | 詳細を見る |

| ③松井証券 |

◯ 139万口座 |

◎ 50万円まで無料 100万円まで:1,100円 200万円まで:2,200円 100万円増えるごとに1,100円(税込)加算 |

◎ あり |

◎ あり |

◯ 最短当日 ※オンライン(eKYC)申込の場合 |

毎月最大10万ポイントが当たる!「松井の投信大抽選会」! | 詳細を見る |

| ④auカブコム証券 |

◯ 149万口座 |

◯ 【1注文の約定代金】 5万円以下:55円 10万円以下:99円 20万円以下:115円 50万円以下:275円 100万円以下:535円 100万円超:約定金額×0.099%(税込)+99円【上限:4,059円】 |

◎ あり |

◎ あり |

◯ 最短4営業日 |

25歳以下のお客様は現物株式手数料が無料! | 詳細を見る |

| ⑥マネックス証券 |

◯ 218万口座 |

◯ 【1注文の約定代金】 5万円以下:55円 10万円以下:99円 20万円以下:115円 50万円以下:275円 100万円以下:535円 150万円以下:640円 3,000万円以下:1,013円 3,000万円超:1,070円 |

◎ あり |

◎ あり |

◯ 2~3営業日程度 |

最大3,000円手数料キャッシュバック!IPO投資チャレンジキャンペーン | 詳細を見る |

つみたてNISAにおすすめなネット証券会社5つをご紹介

楽天ポイントが貯まり、使える!

楽天証券

出典:楽天証券

出典:楽天証券

おすすめポイント

- 豊富な投資情報が得られる

- 楽天ポイントがもらえる

- 購入手数料、買付手数料が無料

楽天証券

口座数

714万口座

※2021年12月末時点

国内株式

取引手数料0円(無料)

※適用には手数料コース「ゼロコース」の選択が必要

NISA

あり

積立NISA

あり(181銘柄 ※2022年4月8日時点)

iDeCo

あり

IPO実績

74社(2021年)

38社(2020年)

26社(2019年)

ポイント投資

楽天ポイント

取引ツール

マーケットスピード

スマホアプリ

iSPEED

口座開設日数

最短翌営業日

エントリー+はじめて米国株式 信用取引をされた方に最大80%キャッシュバック

対象期間:2022年12月21日 16:00~2023年2月28日 10:00

\楽天カードユーザーはポイント貯まる/

楽天証券へ

無料で口座開設を申し込む

人気の楽天証券のつみたてNISAについてさらに詳しく知りたい方は、編集部が執筆した積立NISA(つみたてNISA)を楽天証券で始めよう!の記事もご確認ください。

豊富な投資情報が得られる

楽天証券では、初心者がわかりやすい豊富な投資情報が得られ、学び場が多くあります。参加費無料の楽天証券セミナーでは、どんな悩みでも直接相談できます。

投資情報メディア「トウシル」では、投資のヒントになる特集企画やインタビューなどをたくさん読むことができます。YouTubeのチャンネルもあり、初心者に向けた動画セミナーやマーケット情報を、ほぼ毎日配信しています。

楽天ポイントがもらえる

楽天証券では、楽天ポイントを使って投資ができます。楽天ポイントを使って買い付け設定もできるので、初心者の方でも自己資金を抑えて気軽に投資を始められます。

楽天証券の「超割コース」を選んでいる方は取引手数料の1%がポイントバック、米国株式と投資信託のポイント投資を併用することで最大+1倍のポイントがもらえます。楽天ユーザーの方であればお得にポイントが貯まるのでおすすめです。

購入手数料、買付手数料が無料

楽天証券では、全取り扱い商品の購入手数料、一部の米国ETFの買付手数料が無料です。取り扱っている米国株式は約4,600銘柄で、銘柄は続々と追加されています。

少額で何度も取引をするなら「いちにち定額コース」がおすすめです。1日の取引金額100万円までは手数料が0円になります。

\楽天カードユーザーはポイント貯まる/

楽天証券へ

無料で口座開設を申し込む

さらに詳しく知りたい方は、編集部が執筆した楽天証券の記事もご確認ください。

投資信託の取扱い数が多い

SBI証券

出典:SBI証券

出典:SBI証券

おすすめポイント

- 評判が高い

- クレカ積立ができる

- 積立コースが豊富

| SBI証券 | |

|---|---|

| 口座数 | 801万口座 ※2021年12月末時点 |

| 取引手数料 | 【1注文の約定代金】 5万円以下:55円 10万円以下:99円 20万円以下:115円 50万円以下:275円 100万円以下:535円 150万円以下:640円 3,000万円以下:1,013円 3,000万円超:1,070円 【1日の約定代金合計額】 100万円以下:0円 200万円以下:1,238円 300万円以下:1,691円 以降100万円増加毎に+295円 |

| NISA | あり |

| 積立NISA | あり(179銘柄 ※2022年4月16日時点) |

| iDeCo | あり |

| IPO実績 | 122社(2021年) 85社(2020年) 84社(2019年) |

| ポイント投資 | Tポイント |

| 取引ツール | HYPER SBI 2 HYPER SBI |

| スマホアプリ | SBI証券 株 アプリ |

| 口座開設日数 | 最短翌日 |

紹介したお友達がSBI証券で新規口座開設+dアカウント連携を完了すると、紹介者さまに最大15,000 dポイントプレゼント

\300種類以上の海外ETFあり/

SBI証券へ

無料で口座開設を申し込む

評判が高い

SBIグループは2022年6月時点で840万口座を突破し、ネット証券国内株式個人取引シェアNo.1を誇っています。

また「問合せ窓口格付け」や「WEBサポート格付け」の2部門で、2021年に「最高評価」を獲得しました。

このようにユーザー数が多く、高い評価を得ている証券会社であれば、初心者でも安心して利用することができます。

クレカ積立ができる

三井住友カードをお持ちの方であれば、投資積立の買付金額をクレジットカード決済で支払うことができます。

クレジットカードの決済額に応じてVポイントが貯まるので、現金の積立よりもお得です。クレカ積立を利用するとポイントが最大2.0%もらえるので、毎月5万円積み立てていくと年間で最大12,000ポイント獲得できます。

最低投資額は100円なので、無理なく投資を始めることができます。

積立コースが豊富

SBI証券のつみたてNISAでは、「毎日」「毎週」「毎月」の3コースの中から選ぶことができます。しかしクレカ積立の場合は、毎月コースのみとなります。

毎日コースや毎週コースであれば、毎月コースよりも時間分散投資ができます。

さらにNISA投資可能枠を残らず使い切るために、「NISA枠ぎりぎり注文」という注文方法が利用できます。残りの可能枠よりも積立金額が多い場合、積立金額を微修正することなく、可能枠内の金額で積み立ててくれます。

\300種類以上の海外ETFあり/

SBI証券へ

無料で口座開設を申し込む

さらに詳しく知りたい方は、編集部が執筆したSBI証券の記事もご確認ください。

創業100年以上の安心感が魅力

松井証券

出典:松井証券

出典:松井証券

おすすめポイント

- 購入時手数料が無料

- サポート体制が充実

- スマホアプリで手軽に投資

| 松井証券 | |

|---|---|

| 口座数 | 140万口座 ※2022年9月末時点 |

| 取引手数料 | 【1日の約定代金合計額】 50万円以下:0円 100万円以下:1,100円 200万円以下:2,200円 以降100万円増えるごとに+1,100円 |

| NISA | あり |

| 積立NISA | あり(177銘柄 ※2022年10月28日時点) |

| iDeCo | あり |

| IPO実績 | 56社(2021年) 18社(2020年) 21社(2019年) |

| ポイント投資 | 松井証券ポイント |

| 取引ツール | ネットストック・ハイスピードなど |

| スマホアプリ | 株アプリなど |

| 口座開設日数 | 最短即日 |

現物取引、信用取引の月間手数料20%相当の松井証券ポイント還元!

対象者:2022/4/1(金)以降に証券口座を開設した方限定

期間:2023/2/1〜2023/3/31

\購入時手数料無料/

松井証券へ

無料で口座開設を申し込む

購入時手数料が無料

松井証券は、オンライン証券大手5社で初めて投資信託の購入時手数料を全て無料にしました。オンライン証券大手5社とは、松井証券、SBI証券、楽天証券、マネックス証券、auカブコム証券です。

また取り扱っている投資信託は、2021年8月時点で1,500本以上を超えています。100円から購入ができ、分散投資をすることでリスクを減らすことができます。

サポート体制が充実

松井証券では3つのロボアドバイザーが資産形成をサポートしてくれます。簡単な8個の質問に答えるだけで大丈夫です。

一人一人に最適な投資信託の組み合わせを提案してくれる「投信工房ロボ」、運用目的に応じて投資信託を提案する「投信提案ロボ」、保有している銘柄をこのまま持ち続けて良いか診断する「投信見直しロボ」から選ぶことができます。

また2022年度問合せ窓口格付けでは、12年連続で最高評価の三つ星を獲得しています。「投信サポート」を利用すると、様々な疑問や質問を専門スタッフが解決してくれるので安心です。

スマホアプリで手軽に投資

松井証券の「投信アプリ」は、松井証券に口座をお持ちの方であれば無料で利用できます。投資信託の投資提案から購入、運用のメンテナンスまで全ての機能が備わっています。

ログインするだけで、すぐに資産状況を確認することができます。現在の状況や推移を円グラフや折れ線グラフで示してくれるので、一目で理解できます。

また基準価額のお知らせや約定通知などを、メールだけではなくプッシュ通知で知らせてくれるので、アプリを起動していなくても素早く確認できます。

\購入時手数料無料/

松井証券へ

無料で口座開設を申し込む

Pontaポイントが貯まる

auカブコム証券

出典:auカブコム証券

出典:auカブコム証券

おすすめポイント

- NISA割がある

- Pontaポイントが貯まる

- シミュレーションで簡単に計算

| auカブコム証券 | |

|---|---|

| 口座数 | 154万口座 ※2023年3月時点 |

| 取引手数料 | 【1注文の約定代金】 5万円以下:55円 10万円以下:99円 20万円以下:115円 50万円以下:275円 100万円以下:535円 100万円超:約定金額×0.099%(税込)+99円 ※上限:4,059円 【1日の約定代金合計額】 100万円以下:0円 200万円以下:2,200円 300万円以下:3,300円 400万円以下:4,400円 500万円以下:5,500円 以降100万円ごとに+1,100円 |

| NISA | あり |

| 積立NISA | あり(190銘柄 ※2023年5月11日時点) |

| iDeCo | あり |

| IPO実績 | 42社(2021年) 19社(2020年) 25社(2019年) |

| ポイント投資 | Pontaポイント |

| 取引ツール | kabuステーション® カブナビ® カブボード® カブボードフラッシュ EVER チャート kabuスコープ® kabuカルテ® 残高照会フラッシュ 保証金シミュレーター |

| スマホアプリ | auカブコム証券アプリ kabuステーション®アプリ kabu.com for iPhone/Android/au |

| 口座開設日数 | 最短翌営業日 |

25歳以下のお客様は現物株式手数料が無料!

\NISA割あり/

auカブコム証券へ

無料で口座開設を申し込む

NISA割がある

auカブコム証券にNISA口座をお持ちの方は、NISA割が適用されます。ワンショット手数料を選択した場合は「国内現物株式手数料」、1日定額手数料を選択した場合は「国内現物株式手数料」及び「国内信用取引手数料」が最大5%割引されます。

1年目は1%、2年目は2%と毎年初のNISA口座の継続をもって割引が1%ずつアップされます。

また1日定額手数料を選ぶと、国内株式の現物取引と信用取引の約定代金が合計100万円まで取引手数料が無料になります。

Pontaポイントが貯まる

auカブコム証券では、投資信託の月間平均保有残高に応じたPontaポイントを獲得できます。またauの投資信託を保有している方やauの通信契約がある方は、ポイントの付与率が最大0.1%アップします。

Pontaポイントは1ポイント=1円として投資信託や株式の購入に利用することができます。auPAYスマホ決済やPontaポイントの加盟店などでも利用できます。

シミュレーションで簡単に計算

auカブコム証券では「つみたてNISA(つみたてNISA)かんたんシミュレーション」という独自のツールを提供しています。

シミュレーションできる毎月の積立額を、5,000円・1万円・2万円・3万円の4通りから選び、さらに積立期間を5年・10年・20年の3通りから選んで「試算する」ボタンをクリックするだけで、一瞬で計算結果が表示されます。

またシミュレーション結果では、年率7%を想定した「積極プラン」、年率5%を想定した「バランスプラン」、年率3%を想定した「堅実プラン」の3つのプランをワンクリックで確認することができます。

\NISA割あり/

auカブコム証券へ

無料で口座開設を申し込む

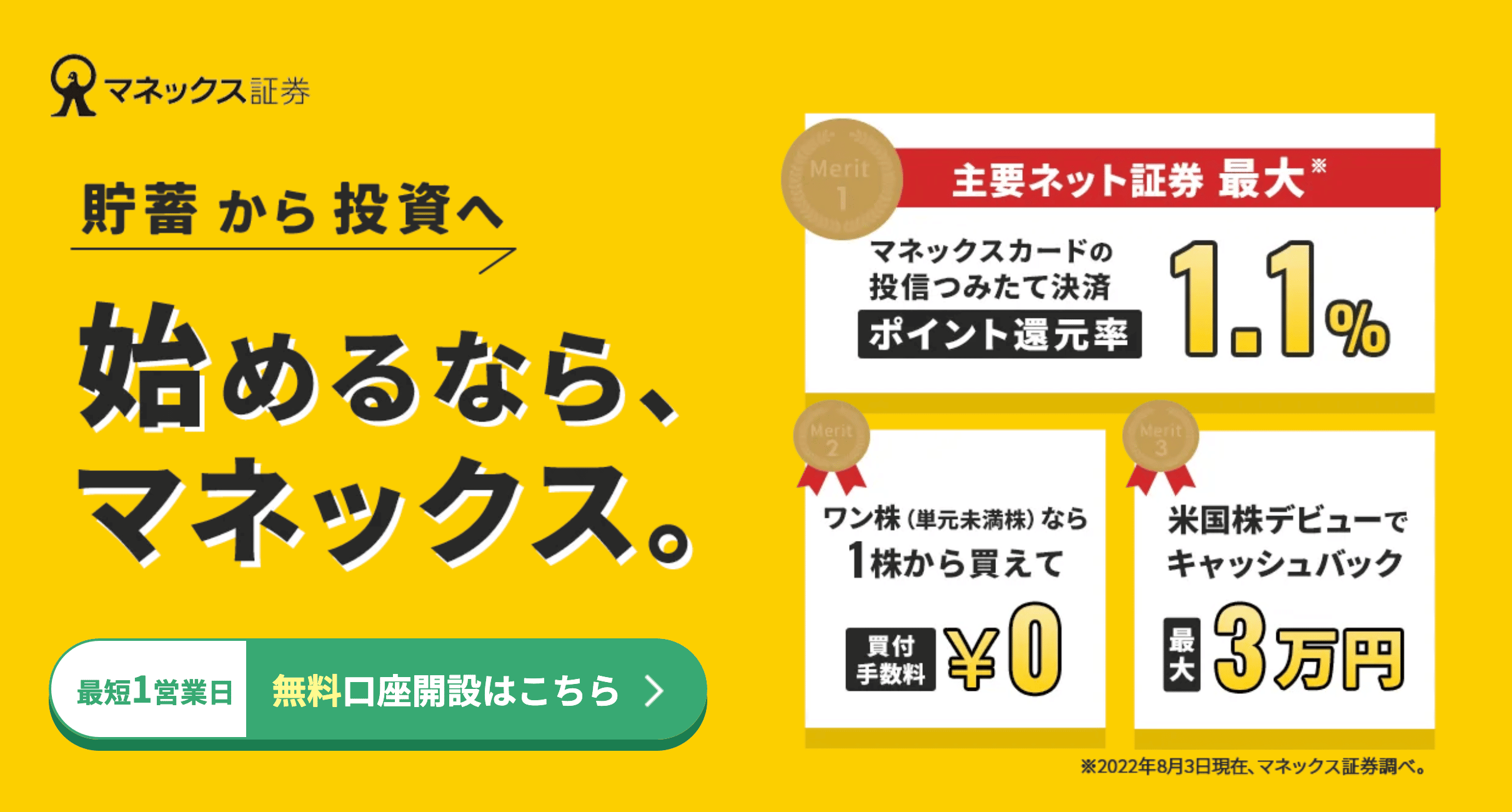

外国株が安い

マネックス証券

出典:マネックス証券

出典:マネックス証券

おすすめポイント

- 企業分析がしやすい

- マネックスポイントが貯まる

- 多くの金融機関に対応

| マネックス証券 | |

|---|---|

| 口座数 | 218万口座 ※2022年3月時点 |

| 取引手数料 | 【1注文の約定代金】 5万円以下:55円 10万円以下:99円 20万円以下:115円 50万円以下:275円 100万円以下:535円 150万円以下:640円 3,000万円以下:1,013円 3,000万円超:1,070円 【1日の約定代金合計額】 100万円以下:550円 100万円超、約定金額300万円ごとに+2,750円 |

| NISA | あり |

| 積立NISA | あり(152銘柄 ※2022年4月16日時点) |

| iDeCo | あり |

| IPO実績 | 72社(2021年) 55社(2020年) 48社(2019年) |

| ポイント投資 | マネックスポイント |

| 取引ツール | マネックストレーダー MonexTraderFX 銘柄スカウターなど |

| スマホアプリ | マネックストレーダー株式スマートフォンなど |

| 口座開設日数 | 2〜3営業日程度 |

米国株取引手数料全額・上限30,000円までキャッシュバック(初回入金日~20日間)

\為替手数料がかからない/

マネックス証券へ

無料で口座開設を申し込む

企業分析がしやすい

マネックス証券は情報ツールも充実しており、米国株に詳しいアナリストのレポートなどを参考に企業分析ができます。また、資産運用の基礎を理解するための投資初心者向けコンテンツが各種用意されています。

「はじめての投資ガイド」は資産づくりの基本が分かるガイド記事です。「マネクリ」は、投資未経験者からベテラン投資家まで、幅広く役立つ情報をお届けする、マネックス証券の投資情報メディアとなっています。

マネックスポイントが貯まる

投資信託をもっているだけで、人気のポイントサービスと交換ができるマネックスポイントが毎月貯まります。つみたてNISAを含むNISA口座でも貯まります。

代表的なポイントサービスは、dポイント、Amazonギフト券、Tポイント、nanaco、WAONポイント、Pontaポイント、ANAなどです。

またマネックスポイントは手数料に充てることもできるので、取引回数が多い方にとってはお得です。

多くの金融機関に対応

マネックス証券の口座はもちろん、都市銀行、地方銀行、ゆうちょ銀行など多くの金融機関に対応しています。指定した銀行等の金融機関からの場合も、引落手数料は無料で、定期的に自動で入金することができます。

中でも、指定の金融機関から毎月1回の頻度で指定金額を引き落とし、マネックス証券の口座に自動的に入金する「つみたて定期自動入金」サービスを利用するのがおすすめです。無理のない金額の範囲でコツコツと投資ができます。

\為替手数料がかからない/

マネックス証券へ

無料で口座開設を申し込む

つみたてNISAに関する疑問を解消!よくある質問4つに答えました

年の途中からつみたてNISAを始めるにはどうすれば良いですか?

年の途中からつみたてNISAを始めるにしても、できるだけ早くに始めるのが良いでしょう。

つみたてNISAの年間の非課税枠は40万円です。したがって、2022年11月につみたてNISAを始めると、月額上限33,333×2=66,666円しか使い切ることができず、約33万円が残ってしまいます。

また残った非課税枠は、翌年の2023年に持ち越すことはできません。非課税枠は使い切れなくても追加コストが発生するわけではないので損はありませんが、せっかくなら非課税の恩恵を受けたいところです。

つみたてNISAは2042年まで投資ができる制度で、非課税期間は20年間なので2023年までに始めることをおすすめします。

ゆうちょ銀行でつみたてNISAを始めるにはどうすれば良いですか?

ゆうちょ銀行でつみたてNISAを始めるには、初回のみ1ヶ月程度の時間がかかりますが、手続き自体は簡単です。

まず、通帳とキャッシュカードを用意して、ゆうちょ銀行の公式サイトから申し込みます。約3営業日後、郵送で「ゆうちょダイレクト利用者カード」が届くので、記載されている制限解除用パスワードを入力します。

次に、ゆうちょダイレクトにログインして、投資信託口座の開設を申し込みます。税務署で確認され、約1ヶ月後に口座開設完了の通知が届きます。

5,000円など本当に少額のつみたてNISAでも意味がありますか?

5,000円など少額からの投資でも、つみたてNISAをする意味はあると言えます。

つみたてNISAをする大きなメリットは、投資する習慣を身につけられることです。毎月ほぼ強制的につみたてがされるので、自然とお金を貯めることができます。

したがって、相場の変動にも慣れることができるので、将来大きな金額が入ったとしても、落ち着いて運用することができるでしょう。

つみたてNISAを利用し、投資でお金を増やすというよりもきちんとした家計管理を行いましょう。

NISAからつみたてNISAに変更するには?

NISAからつみたてNISAに変更できるのは年に1回で、「区分変更」または「廃止通知書」で手続きをします。

「区分変更」は口座を保有している会社はそのままで、NISA口座をつみたてNISA口座に変更する方法です。一方「廃止通知書」は口座を保有している会社を変更し、NISA口座をつみたてNISA口座に変更する方法です。

また10月以降に変更手続きをした場合や、その年に一度でもNISA口座で買付を行っている場合は、翌年の切り替えになるので注意しましょう。

まず、NISA口座のある金融機関に必要書類を請求します。次に、郵送された「非課税口座移動届出書」という書類に必要事項を記入して返送し、金融機関で区分処理変更が終わるのを待ちます。

早いと書類を返送してから1週間程度で終わります。

つみたてNISAは投資初心者で少額から投資したい方におすすめ!

つみたてNISAは20年間積み立て投資をすることができ、年間40万円までの運用益が非課税になる投資方法です。

少額からコツコツと長期投資ができるので、投資初心者の方はつみたてNISAが向いているでしょう。

証券会社によって取り扱っている商品数やサポート体制が異なるので、本記事を参考にして、自分に合った証券会社でつみたてNISAを始めてみませんか。